Banques centrales, dette mondiale et COVID, par Ed Dowd

https://rwmalonemd.substack.com/p/central-banks-global-debt-and-covid?

Banques centrales, dette mondiale et COVID

Ed Dowd résume sa carrière et ses idées en tant que "théoricien du complot" en matière de sélection de titres.

Ceux qui trouvent le point de vue de M. Dowd intrigant pourraient également souhaiter lire la réponse connexe d'Ernst Wolffs aux grandes questions qui nous ont tous tourmentés, qui sont résumées dans la sous-pile précédente intitulée « Découvrir le récit de Corona ».>

J'ai rencontré Ed Dowd pour la première fois lors d'un premier voyage qu'un groupe de médecins de l'Alliance internationale des médecins et des scientifiques médicaux ( www.globalcovidsummit.com) effectué dans les îles hawaïennes de Maui et d'Oahu à l'automne 2021. Le but principal du voyage était de soutenir nos collègues médecins, le Dr Kirk Milhoan (MD, PhD- Cardiologue pédiatrique) et Lorrin Pang (MD, MPH- Maui County Public Health Officer), qui ont été entraînés dans un effort par la presse locale et les politiciens pour prendre leurs licences médicales pour l'infraction perçue de soutenir un traitement COVID précoce et (dans le cas de Lorrin) en s'appuyant sur sa propre évaluation et interprétation de la sécurité et efficacité des vaccins génétiques COVID-19.

Le grief particulier concernant Lorrin semblait avoir tourné autour de ses réserves concernant le manque de données démontrant la sécurité de la vaccination génétique contre le SRAS-CoV-2 pendant la grossesse. Après de longs mois soumis à la diffamation et à la dérision habituelles dans les médias locaux contrôlés par les entreprises, les deux ont finalement été disculpés. Aucune mesure finale n'a été prise contre eux par le conseil médical hawaïen, bien que les deux aient été profondément touchés par l'expérience, et je soupçonne qu'ils seront toujours plus prudents et défensifs dans leurs pratiques médicales.

Seuls quelques "initiés" du secteur financier avaient entendu parler d'Ed Dowd à ce moment-là, mais au fur et à mesure que Jill et moi avons appris à mieux le connaître au cours des mois suivants, nous avons réalisé à quel point Ed et son équipe de défenseurs de l'intégrité étaient vraiment spéciaux.

Et puis, un jour, Ed a attiré mon attention sur les nouvelles données concernant la mortalité toutes causes révélées par les cadres supérieurs de l'assurance-vie. Il pensait que c'était gros. Ces données semblaient couper à travers l'obscurcissement, le brouillard des fausses déclarations du gouvernement et des médias d'entreprise et la propagande concernant les événements indésirables associés au vaccin.

Il s'agissait de données provenant d'une source complètement distincte par rapport aux diverses bases de données de «sécurité» contrôlées par le gouvernement, et ce que ces nouvelles données ont révélé a soulevé de profondes questions sur le récit officiel de vaccins génétiques sûrs et efficaces. J'ai fait de mon mieux pour aider à présenter Ed au monde et l'ai mis en contact avec divers leaders des médias alternatifs indépendants, et le reste appartient à l'histoire. Ed Dowd est maintenant largement reconnu pour sa perspicacité, son intégrité, sa clarté de pensée et son courage.

Je lui ai demandé d'écrire un chapitre et de raconter l'histoire de son voyage pour ce livre, et je lui suis reconnaissant d'avoir pu trouver le temps. Il y a eu tellement de héros qui se sont mobilisés pour relever le défi de la crise du COVID, et Ed et ses collègues hawaïens sont certainement sur la courte liste des audacieux et courageux. J'espère que vous apprécierez et apprendrez de ce récit de ce qu'il a vécu et observé pendant ces moments difficiles.

Banques centrales, dette mondiale et COVID

Mon voyage dans le monde de la fraude a commencé bien avant la fraude au vaccin Covid 19. J'ai passé la majeure partie de ma carrière à Wall Street dans des entreprises comme HSBC Inc., Donaldson Lufkin & Jenrette et BlackRock. J'ai appris sur les marchés des titres à revenu fixe, des devises et des actions tout au long de mon séjour dans ces institutions. Ma connaissance des marchés financiers mondiaux est très approfondie.

La fraude DotCom de la banque centrale activée

Ma première introduction à la fraude a commencé à Wall Street après avoir obtenu mon MBA de l'Université de l'Indiana. J'étais un jeune analyste des services publics d'électricité dans le département de recherche de Donaldson Lufkin & Jenrette de 1997 à 1999. L'entreprise a été vendue à Credit Suisse Bank des années après que j'aie à gauche, mais la société était connue comme une société de recherche sur les actions de premier plan et était appelée «la maison d'investissement que la recherche a construite».

Pendant mon séjour là-bas, j'ai vu les équipes Internet de recherche grandir, car elles étaient au milieu du boom DotCom et étaient occupées à mettre sur le marché des introductions en bourse de sociétés Internet qui poussaient par centaines, voire par milliers. C'était une période grisante, et les entreprises qui n'avaient pas beaucoup de revenus ont été rapidement soumises au processus de diligence raisonnable et jugées acceptables pour les investisseurs. La demande pour ces introductions en bourse semblait insatiable et l'argent versé à la banque à cause des frais était époustouflant.

Inutile de dire que la fête a continué et que les transactions sont devenues plus ridicules, mais les actions de ces futures entreprises sans valeur ont continué d'augmenter alors que la demande pour ce qu'on appelait le «nouveau paradigme» se poursuivait rapidement. La croyance était alors que le marché boursier est tourné vers l'avenir, et ces entreprises désintermédieraient toutes les vieilles entreprises ennuyeuses de brique et de mortier qui avaient de réels investissements en capital et conquéraient le monde.

En toile de fond cependant, et ce que les gens ne pouvaient pas voir à l'époque, c'était que la Réserve fédérale offrait (selon les normes historiques à l'époque) une politique monétaire très accommodante alors que le monde était mortellement effrayé par le phénomène Y2K. L'argent facile a trouvé son chemin dans cet engouement spéculatif, et j'ai été témoin de mon premier événement psychotique de formation de masse parmi la foule des investisseurs professionnels. Cet argent facile a également trouvé sa place dans les junk bonds, qui ont également fourni une autre source de capital pour ces entreprises nouvellement créées.

Débordant d'argent et d'obligations de pacotille en introduction en bourse, ces entreprises aux revenus limités se sont lancées dans une frénésie d'achat aux proportions épiques et ont acheté des biens immobiliers, des logiciels et embauché d'innombrables personnes. Le résultat final de tout cela a été la création d'une explosion de croissance dans le chiffre d'affaires des entreprises technologiques du Nasdaq, car elles ont fourni les armes à ces nouvelles entreprises pour conquérir le monde.

La bulle du Nasdaq est née et la fête a duré jusqu'à ce que la Réserve fédérale commence à augmenter les taux d'intérêt et supprime les facilités d'hébergement. Les premières entreprises à imploser étaient celles qui n'avaient aucun revenu et leur financement s'est tari. Les effets en cascade ont duré 2 ans et l'économie américaine est entrée en récession.

Comme toujours, l'argent facile mène à la fraude et les fraudes comptables d'Enron, World Com, Lucent, Nortel et Quest ont toutes été révélées. Ces vraies entreprises se sont toutes nourries de l'argent facile créé par les dépenses en capital des nouvelles entreprises et la tendance à la mode. De nombreuses entreprises nouvellement créées se sont également livrées à des fraudes fiscales, où elles avaient des accords de porte dérobée pour acheter des articles les uns aux autres afin de créer l'illusion de croissance. C'était une période faste pour la fraude et les malversations.

L'essentiel à retenir est que l'argent facile de la Réserve fédérale était responsable de la spéculation, qui à son tour a conduit à un gigantesque détournement de capital qui a fini par entraîner des pertes énormes, des comportements frauduleux et des vols. Sans argent facile, rien de tout cela ne serait arrivé.

Le cycle recommence : la fraude au logement facilitée par la banque centrale

Une récession a commencé en 2000 et la Réserve fédérale a recommencé le cycle en abaissant les taux d'intérêt pour tempérer l'éclatement de la bulle du Nasdaq.

En 2002, je suis devenu gestionnaire de portefeuille pour BlackRock et j'ai commencé à gérer un portefeuille d'actions de croissance à grande capitalisation. Au cours des 5 années suivantes, nous avons fait naviguer notre fonds à travers la prochaine bulle de la Fed qui explosait. Cette bulle était l'immobilier.

Cela a commencé assez innocemment, mais s'est rapidement transformé en spéculation qui a conduit à des excès et à des fraudes. La différence avec cette bulle (contrairement à la dernière bulle qui était la conséquence de la fraude des entreprises), c'est que cette fraude s'est retrouvée dans les bilans des banques, des banques d'investissement et des compagnies d'assurance.

Wall Street a commencé à développer des moyens de découper le risque des hypothèques sur une seule maison en obligations exotiques appelées Collateral Debt Obligations (également connues sous le nom de CDO). Cela a commencé assez innocemment, mais au fil du temps, des prêts ont été accordés à des personnes qui n'avaient pas la capacité de posséder une maison, et la fraude est passée à la vitesse supérieure lorsque les prêts menteurs sont devenus la norme de l'industrie.

Les agences de notation qui attribuaient des notes triple AAA aux tranches supposées les plus sûres de ces CDO ont commencé à fermer les yeux en raison de la pratique consistant à percevoir une commission pour la notation de l'obligation. Le volume de CDO produits par Wall Street était si important que l'impératif intuitif a pris le dessus et que la cupidité a dominé la journée.

Vers la fin de ce cycle, le refrain des vrais croyants aux sceptiques était que "les prix des maisons ne baissent jamais". La Réserve fédérale a commencé à augmenter les taux d'intérêt en 2006, le parti a commencé à se détendre en 2007, puis a dégénéré en grande crise financière de 2008-2009. Les obligations autrefois notées AAA ont implosé de 60% de prix, et si la Réserve Fédérale n'avait pas entamé l'action sans précédent de renflouer les banques et les compagnies d'assurance en rachetant ces obligations frauduleuses (qui restent aujourd'hui au bilan des banques centrales) c'est tout à fait probablement que nous aurions assisté à un effondrement de tout le système financier occidental.

Il est important de se rappeler qu'aucun banquier n'a été emprisonné pour ces crimes. Ainsi a commencé la montée en puissance de la domination mondiale des banques centrales, et cela a été facilité par une coopération sans précédent entre la Réserve fédérale américaine, la Banque centrale de l'UE et la Banque du Japon sous la forme d'impression de monnaie et d'achats de dettes. Les gouvernements du monde ont engagé des dépenses déficitaires pour compenser la destruction catastrophique de la richesse, les pertes d'emplois et la destruction de la demande.

Le cycle le plus récent : banque centrale et fraude politique avec le COVID comme dissimulation

Les marchés libres (tels que nous les entendions précédemment) ont pris fin le 5 mars 2009, lorsque la Fed a commencé son plan de sauvetage historique du système bancaire. Les 12 dernières années ont vu une croissance sans précédent de la dette mondiale pour maintenir le patient connu sous le nom d'économie mondiale sous assistance respiratoire. Les capitalistes de copinage et ceux qui sont les plus proches des machines à imprimer l'argent ont vu leur richesse augmenter, tandis que le reste des citoyens ont eu la chance de marcher sur place et de ne pas céder du terrain économiquement. Le pouvoir et la richesse de Washington DC ont considérablement augmenté depuis le début de cette crise. Le pourcentage du PIB que le gouvernement commande maintenant est de 40 % grâce à la crise du COVID et est en hausse par rapport aux faibles chiffres à deux chiffres d'il y a 40 ans.

Beaucoup d'entre nous dans la communauté financière s'étaient demandé à quoi ressemblerait la fin de ce cycle ? Nous savions que tous les cycles se terminaient et que la croissance de la dette mondiale qui était en cours était insoutenable. Comment cela se manifesterait-il, nous sommes nous demandé : Instabilité politique ? Guerre des devises ? Guerre cinétique ? Défauts de dette souveraine ?

En 2019, nous avons vu les débuts d'un ralentissement de la croissance mondiale et d'une crise des pensions, où les taux des prêts au jour le jour ont grimpé en flèche à l'automne. Les spreads de crédit des entreprises ont commencé à vaciller un peu et il semblait que nous approchions de la fin de ce cycle. Puis la crise du COVID 19 a frappé, et les banques centrales ont eu une excuse pour imprimer la plus grande quantité d'argent de l'histoire de la réserve fédérale, avec une augmentation de M1 de 65 % de 2019 à 2020 (la masse monétaire M1 englobe la monnaie physique et les pièces , dépôts à vue, chèques de voyage,

En tant que gestionnaire de fonds d'investissement chevronné, mes soupçons ont été déclenchés par cette envolée de M1. Mes soupçons ont été confirmés lorsque j'ai vu le président de la Réserve fédérale de Saint Louis, James Bullard, interviewé sur la manière de rouvrir l'économie lors de l'édition du 5 avril 2020 de l'émission du dimanche "Face the Nation".

J'ai commencé à soupçonner que COVID était utilisé comme couverture pour un nouvel effondrement financier mondial. Bullard a indiqué que nous avions de nouvelles technologies qui pourraient tester les gens, et ceux dont le test est négatif pourraient porter des badges d'immunité et avec de nouvelles technologies de surveillance qui permettraient de les suivre. J'ai été tout simplement époustouflé. Pourquoi un président de la Réserve fédérale pesait-il sur la santé publique ?

J'ai émis l'hypothèse qu'une fois qu'un vaccin serait introduit, les gouvernements commenceraient à mettre en place des passeports vaccinaux. Pour avoir soulevé cette préoccupation en 2020, J'ai été qualifié de théoricien du complot. Les gestionnaires de fonds comme moi opèrent généralement sur la base de divers modèles qu'ils développent pour expliquer les tendances politiques et économiques à long et à court terme.

Sur la base des événements et des déclarations publiques (de Bullard et d'autres) qui circulaient, j'ai développé une thèse de travail selon laquelle le COVID serait utilisé comme excuse pour contrôler les voyages et réprimer les émeutes mondiales une fois que l'effondrement de la dette aurait commencé pour de bon. L'effondrement des économies mondiales pourrait facilement être imputé au COVID et les mesures de "sécurité" qui en résulteraient seraient mises en place en tant que système de contrôle et de conformité - pour notre propre bien. De plus, l'évolution continue du virus et les épidémies pourraient être utilisées comme excuses supplémentaires pour imprimer plus d'argent par les banques centrales. Sous cette théorie,

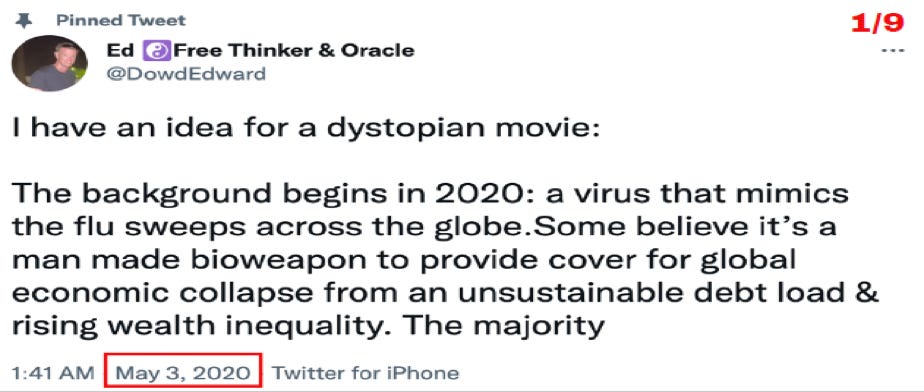

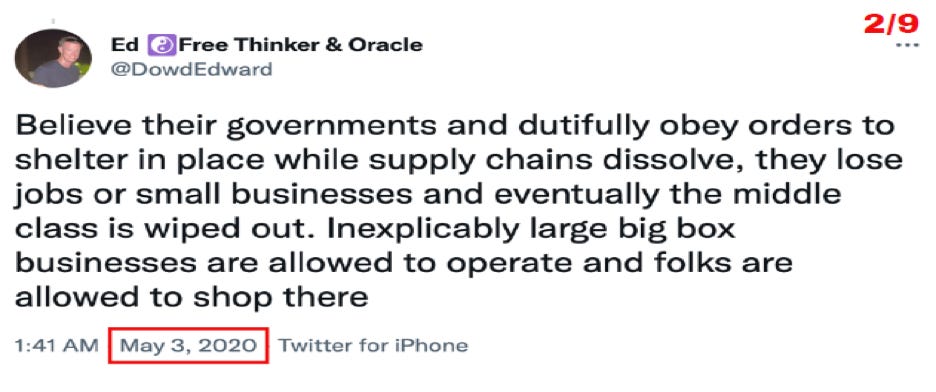

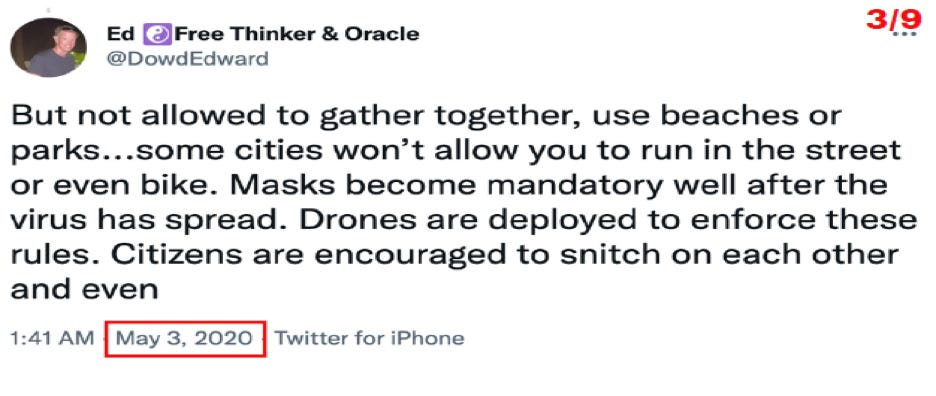

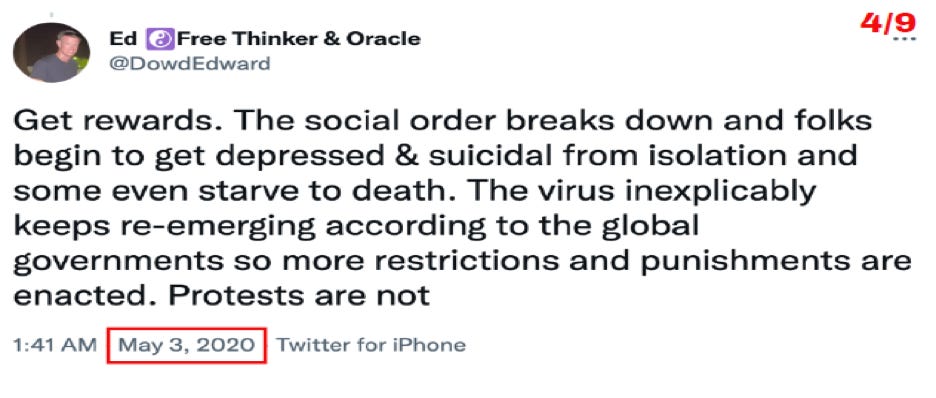

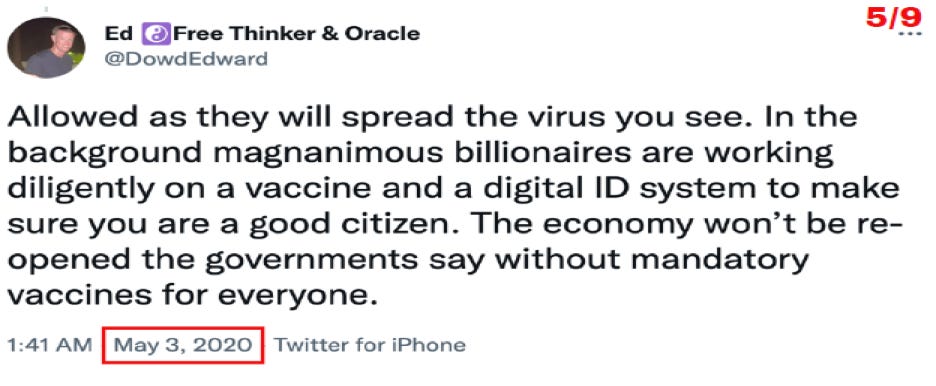

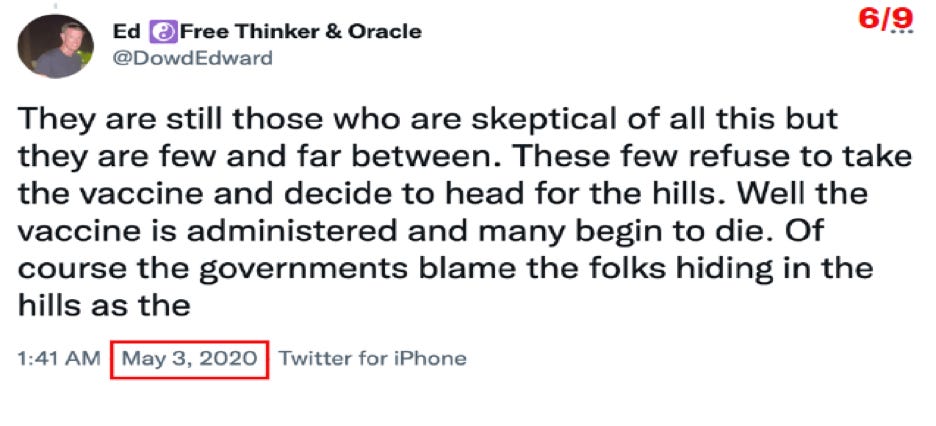

Pour commémorer cette thèse, j'ai développé un fil Twitter à partir du 3 mai 2020 qui prédit ce qui pourrait se dérouler au cours des 2 prochaines années. Cependant, comme ces idées semblaient si dystopiques à l'époque, j'ai formulé mes prédictions sous la forme d'un concept de scénario de film dystopique. Ce qui suit sont des tweets de cette époque :

Mes prédictions reposaient toutes sur la thèse selon laquelle le COVID était une couverture pour la fin de la bulle de la dette mondiale qui avait ses origines en 1913 (lors de la création du système de réserve fédérale). La plupart de ce que j'avais prédit dans ces tweets s'est réalisé avec les obligations de vaccination, les passeports de vaccination et l'altérité des non vaccinés. Nous pouvons tous nous rappeler que le président des États-Unis (ainsi que de nombreux autres) a blâmé les non vaccinés pour la propagation continue du virus à la fin de 2021.

Tout au long de 2021, le refrain de l'establishment était que les vaccins étaient «sûrs et Efficace!" En réalité, nous avons également appris que ces produits pharmaceutiques injectés sont les vaccins les plus meurtriers jamais créés dans l'histoire de l'homme, avec d'innombrables morts et blessés, qui ont tous été réprimés par les médias et nos gouvernements. Nous avons également découvert que les vaccins à ARNm non seulement ne fonctionnent pas, mais sélectionnent également l'évolution virale continue qui a entraîné chez les vaccinés une souffrance disproportionnée des effets néfastes du COVID par rapport aux non vaccinés. Enfin, comme je l'avais imaginé en mai 2020, nous avons été témoins d'une censure draconienne et de la diffamation de tous les experts accrédités qui se sont écartés du récit de l'establishment.

Comment je suis devenu impliqué dans la lutte pour la liberté et la doctrine Malone

En septembre 2021, j'étais très désemparé en regardant mes prédictions se dérouler sous mes yeux. Partout dans le monde, les sociétés tombaient dans un cauchemar dystopique avec lequel la plupart des gens semblaient être d'accord, car ils renonçaient à leurs libertés sans la moindre pensée ou suspicion.

Il y avait un certain nombre d'habitants de Maui qui considéraient les vaccins et les passeports obligatoires draconiens comme une atteinte à nos libertés. J'ai assisté aux multiples évènements locaux et aux manifestations qui ont suivi. J'ai rencontré de nombreux types de personnes qui avaient toutes une chose en commun… une croyance en la souveraineté corporelle fondamentale. Il n'y avait pas de dynamique équipe rouge-équipe bleue, mais plutôt un large éventail de races, de croyances et de systèmes de croyance différents étaient représentés. Nous avons commencé à nous appeler l'humanité en équipe.

C'est lors d'un de ces rassemblements que j'ai rencontré Tom Lewis, qui m'a informé que le Dr Malone venait sur l'île pour aider certains médecins locaux à combattre la censure médicale qui sévissait au sein de la communauté médicale. Une série de dîners privés a été organisée et Tom voulait que j'y assiste. Steve Kirsch était également présent sur l'île et il était également présent aux dîners.

Le Dr Malone a parlé avec passion lors des dîners de la corruption de nos institutions. Des collègues locaux, dont Tom, moi-même, Barry O'Keefe et Andrew Aker, ont assisté aux dîners, et nous avons décidé de regarder vers l'avenir et de réaliser que les fondations sur lesquelles reposaient la plupart de nos institutions clés avaient été prises et perdues. Au lieu de cela, nous avons lu tout ce que le docteur Malone avait écrit, et même les implications dans les espaces blancs entre ce qu'il a écrit.

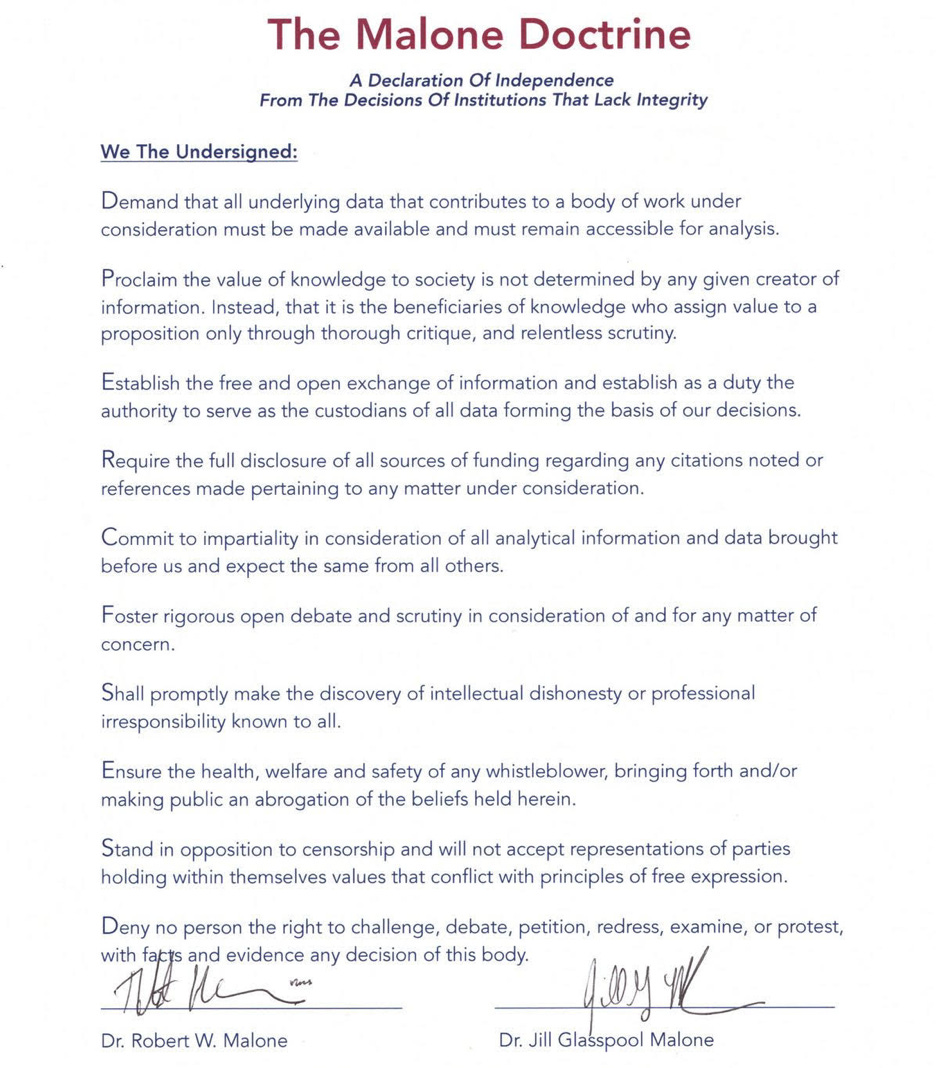

La première chose que nous avons vue qui avait été perdue était l'intégrité. Nous avons postulé que pour détruire et raser les institutions déjà envahies par la cupidité et la corruption, il faudrait une nouvelle colline… La Colline de l'Intégrité. Nous avons passé tout le week-end à rédiger un document déclarant notre indépendance vis-à-vis des décisions d'institutions manquant d'intégrité.

Nous avons proposé dix principes qui doivent être respectés pour que nous acceptions les décisions de ces institutions. Nous l'avons appelé la Doctrine Malone. Nous l'avons présenté au docteur Malone et à son épouse le 20 octobre 2021, et ils ont tous deux immédiatement signé le document et l'ont intégré à leur fondation. Ils envisagent qu'au fil du temps, alors que nous creusons le trou corrompu dans lequel nous nous trouvons, les institutions adopteront la doctrine Malone comme un article de base de comportement et s'y conformeront au maximum de leurs capacités. Par ailleurs,

Le Dr Malone et son épouse Jill m'ont demandé de faire partie du conseil d'administration de l' Institut Malone et j'ai été honoré d'en faire partie. Au cours des mois suivants , j'ai informé le docteur Malone que je surveillerais les résultats des compagnies d'assurance-vie et des salons funéraires pour confirmer ce que nous avions soupçonné, à savoir qu'une surmortalité et une invalidité étaient causées par le vaccin.

Fraude de données, assurance-vie, surmortalité CDC et invalidité aux États-Unis

Au cours de la première semaine de janvier 2022, le PDG de OneAmerica, Scott Davison, a fait des commentaires sur une réunion de la Chambre de commerce de l'Indiana qui ont été repris par Reporter for The Center Square Margret Menge :

"Nous constatons, en ce moment, les taux de mortalité les plus élevés que nous ayons vus dans l'histoire de cette entreprise – pas seulement chez OneAmerica", a déclaré le PDG de la société, Scott Davison, lors d'une conférence de presse en ligne cette semaine. "Les données sont cohérentes pour tous les acteurs de cette entreprise."

Davison a déclaré que l'augmentation des décès représente «un nombre énorme, énorme», et que ce ne sont pas les personnes âgées qui meurent, mais «principalement les personnes en âge de travailler de 18 à 64 ans» qui sont les employés d'entreprises qui ont des régimes d'assurance-vie collectifs via OneAmerica.

"Et ce que nous avons vu juste au troisième trimestre, nous le voyons se poursuivre au quatrième trimestre, c'est que les taux de mortalité ont augmenté de 40% par rapport à ce qu'ils étaient avant la pandémie", a-t-il déclaré.

"Juste pour vous donner une idée de la gravité de la situation, une catastrophe à trois sigma ou une catastrophe sur 200 ans représenterait une augmentation de 10% par rapport à la période pré-pandémique", a-t-il déclaré. "Donc, 40%, c'est tout simplement du jamais vu."

La plupart des demandes de décès déposées ne sont pas classées comme décès dus au COVID-19, a déclaré Davison.

Il a déclaré qu'en même temps, l'entreprise constatait une "augmentation" des demandes d'invalidité, affirmant qu'il s'agissait au départ de demandes d'invalidité de courte durée, et que l'augmentation concerne maintenant les demandes d'invalidité de longue durée.

Cette révélation étonnante a déclenché des fusées éclairantes pour le docteur Malone et moi-même, et le docteur Malone a commencé à travailler pour élever ma présence relativement petite sur les réseaux sociaux et a pu me faire entrer dans la war room de Steve Bannon. J'avais déjà fait quelques médias et j'avais dit assez fort que les données des essais cliniques chez Pfizer étaient frauduleuses uniquement sur la base du fait que la FDA avait déclaré en novembre qu'elle cacherait les données pendant 75 ans, ce qui pour moi était une preuve prima facie de fraude et une couverture. C'est alors que j'ai réalisé que la FDA était dans la fraude et avait été complètement capturée. Finalement, Moderna & Pfizer seront tenu responsable de cette fraude.

Après être apparu pour la première fois sur Bannon's War Room en disant que le programme de vaccination était basé sur des données frauduleuses, j'ai dit que je surveillerais les résultats des compagnies d'assurance et des salons funéraires pour noter les résultats de leur fraude. Contrairement aux fraudes financières, les dommages ici n'étaient pas monétaires, mais en vies humaines et en santé à long terme. J'ai également déclaré que je voulais être un paratonnerre, et deux personnes se sont présentées pour m'aider dans mes efforts.

Le premier d'entre eux était Brook Jackson, qui était dénonciateur de Ventavia qui a été témoin de la corruption des données de l'essai clinique du vaccin Pfizer de 28 jours. Elle a supervisé 1 000 des 44 000 patients inscrits à l'essai clinique, et la chose la plus flagrante dont elle a été témoin a été la levée de l'insu des patients. Il s'agissait d'une violation directe des propres protocoles de Pfizer, et les données auraient dû être rejetées. Au lieu de cela, en guise de récompense pour avoir signalé cela à la FDA, Brook a été licenciée et les données ont fait leur chemin dans l'essai clinique.

Le nombre de patients au cours de l'essai de 28 jours sur lequel le taux efficace de 95 % était basé était si petit que, mathématiquement, le site de recherche clinique de Brook aurait pu modifier les résultats et rendre le vaccin complètement inefficace. L'expérience du monde réel a prouvé qu'au strict minimum, le vaccin ne fonctionne pas pour arrêter l'infection ou la transmission. Ce fut le péché originel et la genèse de la fraude. Les sites de Brook ont été récompensés par Pfizer pour avoir apparemment fait un si bon travail. De toute évidence, là où il y a de la fumée, il y a du feu, et on peut facilement en déduire que d'autres sites se sont également engagés dans la levée de l'aveugle des données des patients.

Il est important de comprendre l'impact de cette levée de l'insu, car le maintien de l'intégrité du système de masquage des données est la pierre angulaire de l'intégrité de tout essai de médicament. Parce que la levée de l'aveugle peut introduire un biais et peut facilement conduire les médecins à ne pas tester les patients qui présentent la maladie comme ayant eu le COVID parce qu'ils peuvent regarder le dossier et voir que le patient a reçu le vaccin et décider de ne pas tester le COVID en raison d'un biais consistant à supposer que le vaccin est efficace.

Après avoir parlé avec Brook, j'ai conclu que mes soupçons de fraude étaient confirmés, et nous avons fait une interview avec le podcast Thomas Paine où cette fraude a été mise en évidence. Brook est actuellement engagé dans un procès avec Pfizer où il est apparu récemment que l'une des défenses de Pfizer est qu'il est normal qu'ils se soient livrés à une fraude parce que le gouvernement américain en était conscient. L'absence de couverture médiatique grand public du sujet témoigne de la corruption de la presse par l'argent du gouvernement.

Josh Stirling est la deuxième personne qui s'est présentée pour m'aider dans mon analyse de l'industrie de l'assurance. M. Stirling était un ancien analyste d'assurance des investisseurs institutionnels de Wall Street classé n ° 1 qui travaillait pour Sanford C. Bernstein Research. Il nous a fait nous concentrer sur le taux de sinistres des divisions vie et invalidité collectives des compagnies d'assurance-vie. La raison pour laquelle nous l'avons fait, c'est parce qu'il s'agit d'une activité stable qui est très rentable pour les compagnies d'assurance. Il s'agit essentiellement d'une police typique de prestations de décès et d'invalidité offerte aux employés de niveau intermédiaire lorsqu'ils rejoignent une société.

La prestation de décès est de minimis en dollars et ne devrait jamais être perçue car (statistiquement parlant) les personnes en âge de travailler ne meurent pas en grand nombre lorsqu'elles sont en bonne santé et occupent un bon emploi. Ce que nous avons trouvé était stupéfiant et a confirmé ce que le PDG de One America a vu en janvier. Les résultats du quatrième trimestre de certains des principaux assureurs ont enregistré une augmentation de leur taux de sinistres compris entre 25 % et 45 % par rapport aux niveaux de référence de 2019, et il y a eu une augmentation continue par rapport aux résultats du troisième trimestre 2020.

De nombreux PDG ont imputé cette énorme augmentation au COVID, et ils ont développé puis imputé cette augmentation à un nouveau concept étrange qu'ils ont appelé COVID indirect. Le handicap a également connu une nette augmentation et continue encore aujourd'hui de grimper. Josh et moi soupçonnions que les compagnies d'assurance qui n'avaient pas ces types de pertes et de surmortalité au début de l'année étaient dues au fait que les obligations instituées par l'administration Biden ont commencé à l'automne 2021, ce qui a coïncidé avec une énorme hausse du décès et pertes subis par les compagnies d'assurance au cours des troisième et quatrième trimestres de 2021.

N'oubliez pas qu'il s'agit de personnes en âge de travailler et qu'en tant que groupe, elles n'étaient pas affectées par le COVID en 2020 avant le déploiement des vaccins. Cependant, ils ont soudainement commencé à connaître une énorme augmentation de la surmortalité toutes causes confondues. En utilisant un simple raisonnement déductif, Josh et moi avons conclu que la seule chose qui avait changé de 2020 à 2021 était le programme de vaccination et les obligations vaccinales .

Ensuite, mon partenaire a décidé d'examiner les données de surmortalité du CDC. Les données présentées sur le site Web du CDC n'étaient pas très utiles car elles regroupaient tous les âges. Ce graphique en lui-même était accablant car il montrait deux pics de surmortalité. Le premier pic a eu lieu à l'automne-hiver 2020, puis il y a eu un pic ultérieur à l'automne 2021 qui était presque mais pas tout à fait aussi élevé. Cela seul suggérerait une incompétence flagrante de la part de nos responsables de la santé, en particulier compte tenu de l'introduction supposée de vaccins miracles qui, selon eux, ont empêché l'infection et la transmission (les deux déclarations se sont depuis révélées être des mensonges).

Cependant, M. Stirling a pu récupérer les données du site Web et les ventiler par âge. Il a développé des analyses de mortalité de base de 2015 à 2019 (qui était pré-COVID), puis a développé des graphiques de surmortalité au fil du temps pour chaque groupe d'âge. Ce qu'il a trouvé était tout simplement époustouflant, et nous avons tous les deux soudainement été confrontés aux implications.

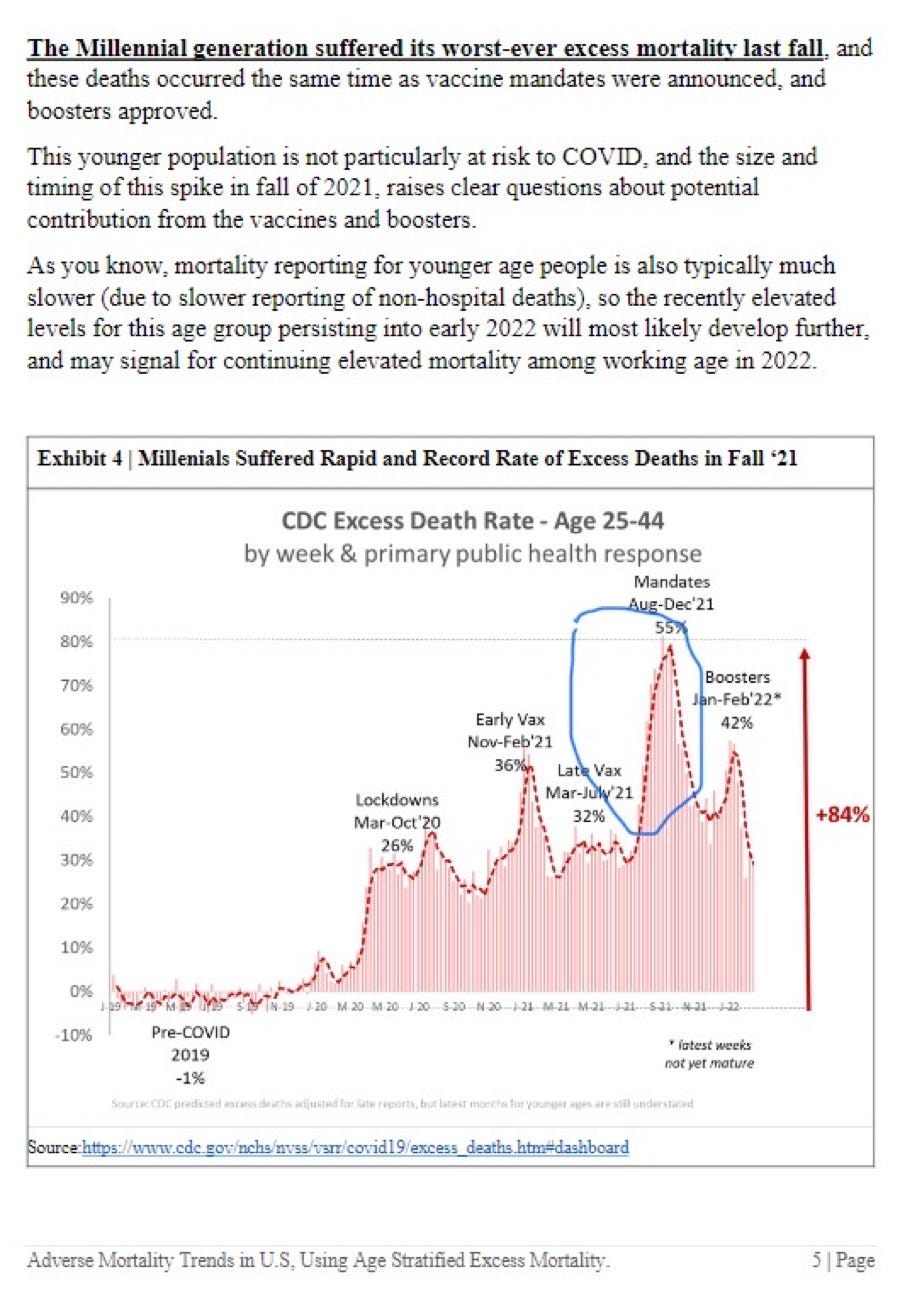

Cette analyse a effectivement confirmé les résultats que nous avons vus des assureurs-vie dans leurs rapports financiers. La génération Y a vu une accélération de la surmortalité dans la seconde moitié de 2021 pour atteindre de nouveaux sommets historiques, un étonnant 84 % au-dessus du niveau de référence. Le taux de changement au cours des obligations de vaccination d'automne a été particulièrement frappant pour nous, car il a coïncidé avec la forte augmentation des obligations de vaccination des entreprises pendant cette période. Nous avons appelé cela le tableau des preuves.

Le virus n'a pas décidé d'affecter un groupe d'âge différent à l'automne 2021, les suicides ne se sont pas tous produits comme par magie sur une période de trois mois, ni surdoses ou de dépistage du cancer manquant sur une période de trois mois. La seule chose qui a changé, c'est que les produits de vaccins génétiques ont été imposés à la génération du millénaire par le biais d'obligations du gouvernement et des entreprises. Nous avons résumé cette découverte étonnante dans une série de graphiques tels que les suivants :

La deuxième découverte la plus importante que M. Stirling est le déplacement du mélange de mortalité des personnes âgées avec celles des jeunes qui s'est produit de 2020 à 2021. En 2020, il y a eu 592 000 décès en excès, dont 126 000 de moins de 65 ans (environ 21 %). Au cours de la deuxième année de l'épidémie, il y a eu 512 000 décès supplémentaires, dont 181 000 de moins de 65 ans (environ 35 %).

Les milléniaux ont connu la plus forte augmentation en pourcentage de la mortalité de 45 %, passant de 42 000 à 61 000 . Il est difficile d'expliquer le changement de mix de l'année 2 de la pandémie comme étant dû au COVID, car les souches mutaient déjà et devenaient moins virulentes, et nous avions déjà déterminé que le virus touchait principalement les personnes âgées atteintes de comorbidités.

Il est important de noter que 45 000 personnes de plus sont décédées avant l'âge de 65 ans au cours de l'année 2 par rapport à l'année 1. Le virus a-t-il soudainement décidé de ne cibler que les jeunes de manière disproportionnée ? Le virus est-il passé de respiratoire à pulmonaire en 2e année ? La seule chose qui a changé au cours de l'année 2 a été l'introduction du vaccin et les obligations ultérieures, qui est le coupable évident basé sur un simple raisonnement déductif.

Cependant,

les autorités et les médias d'entreprise refusent tout simplement de

reconnaître beaucoup moins de commentaires sur ces données. La

raison pour laquelle cela n'est pas autorisé est que si les données

étaient discutées, la question évidente commencerait à se poser au sujet

des vaccins : sont-ils vraiment sûrs et efficaces ?

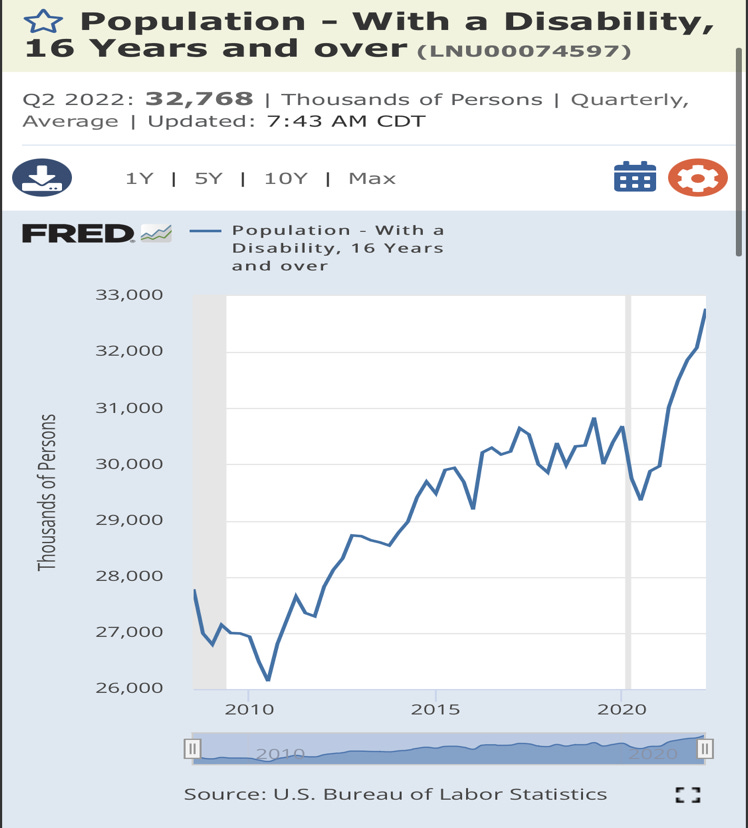

Au cours de la première semaine de juin 2022, M. Stirling et moi avons découvert une autre base de données collectée par le Bureau of Labor Statistics des États-Unis. C'est le département responsable de l'enquête mensuelle auprès des ménages qui délivre le rapport sur l'emploi que nous voyons tous les mois. Le Bureau of Labor Statistics des États-Unis pose également régulièrement un certain nombre de questions liées au handicap. Il s'agit d'une enquête mensuelle en temps réel, où le répondant interrogé indique s'il est lui-même handicapé ou s'il y a quelqu'un dans sa maison qui s'identifie comme handicapé. Ce nombre dérivé de statistiques n'est pas lié aux réclamations ou à la note d'un médecin, mais il est plutôt basé sur l'auto-identification. Ceci est important à noter, car cela donne une très bonne idée en temps réel des tendances du handicap aux États-Unis.

Avant les vaccins, le taux d'exécution était d'environ 29 millions de dollars au cours des cinq dernières années. Depuis l'introduction des vaccins en 2021, le nombre d'Américains handicapés auto-identifiés a augmenté de 13,7% en juin 2022 par rapport au taux d'exécution précédent. Cela représente une augmentation numérique d'environ 4 millions d'Américains. Le graphique illustré ci-dessous montre le taux de changement élevé qui se poursuit aujourd'hui. À mon avis, ces données reflètent une catastrophe nationale en cours. Je soupçonne que les pénuries de main-d'œuvre que nous constatons sont fortement influencées par ce chiffre et peuvent également expliquer une grande partie de l'inflation des salaires que nous constatons. Encore une fois, sur la base d'un raisonnement déductif, l'explication la plus simple de cette augmentation est que l'invalidité est causée par les vaccins génétiques.

Interrogé, l'établissement affirme que cela est dû au COVID long . Cependant, la plupart des responsables et des organes de presse privés ignorent et obscurcissent cette tragédie nationale .

J'ai également examiné les résultats des salons funéraires et, conformément aux conclusions des autres bases de données, les affaires ont été assez bonnes pour les salons funéraires cotés en bourse, le nombre de contrats funéraires au second semestre 2021 s'accélérant jusqu'à la fin de l'année et se poursuivant jusqu'en 2022.

Les commentaires des dirigeants de salons funéraires au cours du premier trimestre de 2022 de la part de nombreuses entreprises étaient intéressants. Ils ont été pour la plupart surpris par leurs propres résultats, et une entreprise a même déclaré que les décès qu'ils voyaient ne pouvaient pas tous être expliqués par COVID. Service Corporation International a atteint des sommets historiques et surpasse le rendement du S&P 500 depuis plus d'un an et demi.

On pourrait penser qu'avec la pandémie soi-disant terminée et l'introduction de vaccins «miracles», les salons funéraires verraient les affaires revenir à des tendances normales.

Réflexions finales et implications

Ma carrière de sélection de titres a été fondée avec succès sur la reconnaissance des modèles, en faisant une thèse d'investissement avec des informations limitées, en prenant une position initiale, en étant tôt et en ayant raison dans le temps, car ma thèse était soit prouvée soit réfutée. Au cours de ma carrière, j'avais appris à devenir un « théoricien du complot » en matière de sélection d'actions.

Ceux qui veulent m'appeler maintenant sont les bienvenus, mais je crois fermement que ma thèse sur le lien entre la dette mondiale, les banques centrales et le COVID se confirmera au fil du temps et a gagné en légitimité depuis mes premières "prédictions folles". ” en mai 2020.

En ce qui concerne la fraude aux données sur les vaccins, chaque semaine qui passe semble produire plus de preuves de malversations de la part de Pfizer et de Moderna, qui sont découvertes par les bénévoles dévoués du groupe de Dr Naomi Wolf qui parcourent les documents de données d'essais cliniques que la FDA a voulu (sans succès) cacher pendant 75 ans.

Les preuves d'un excès de décès et d'invalidité continuent de s'accumuler chaque semaine. Je peux dire avec une certitude absolue que je n'ai jamais été aussi convaincu dans toute ma carrière du fait que non seulement les vaccins ne fonctionnent pas, mais que ce sont les vaccins les plus meurtriers jamais introduits dans la population humaine à une telle échelle mondiale.

Le gouvernement américain est coupable de démocide avec ses mandats forcés, et d'innombrables entreprises et agences gouvernementales sont également susceptibles d'avoir forcé des employés à accepter des injections de vaccins expérimentaux qui utilisent une nouvelle technologie basée sur la thérapie génique.

Les médias d'entreprise et les grandes entreprises technologiques sont également complices en raison de leur censure de la nature de ces vaccins, et à mon avis sont des complices de mort injustifiée. La plus grande implication est qu'une fois que nous aurons réussi à ouvrir la fenêtre Overton du discours autorisé sur ce sujet, et que la majorité de la population aura pris connaissance de ce qui s'est passé, nous assisterons à une incroyable perte de confiance dans nos institutions.

Au strict minimum, le NIH, le CDC, la FDA et les services de santé et sociaux doivent être rasés et reconstruits à nouveau. De plus, les politiciens impliqués, les médecins involontaires qui ont poussé ce programme de vaccination, les administrateurs-départements universitaires et le complexe des technologies médiatiques ont tous perdu la confiance du public, devront repenser leurs institutions et leurs structures de gouvernance,

Commentaires

Enregistrer un commentaire