Bloomberg : l'Europe s'apprête à connaître un hiver très froid , ce qui pose un risque énergétique

De : https://en.interaffairs.ru/article/bloomberg-europe-set-for-coldest-winter-posing-energy-risk/

Le froid risque d'augmenter les coûts déjà élevés de l'énergie. Les températures jusqu'en mars devraient être plus basses que celles des deux dernières années. L'Europe s'apprête à connaître l'hiver le plus froid depuis 2022, ce qui fera grimper les coûts déjà élevés de l'énergie alors que le continent puise dans ses réserves de gaz à un rythme plus rapide que d'habitude, écrit Bloomberg .

D'ici mars, les températures devraient rester en grande partie inférieures aux niveaux observés au cours des deux dernières années, selon les données du Centre européen de prévisions météorologiques à moyen terme compilées par Bloomberg. Cela devrait pousser la demande de chauffage à son plus haut niveau depuis le début de la guerre en Ukraine, selon les données de Maxar Technologies Inc.

Le continent reste toutefois vulnérable aux aléas climatiques. Un hiver froid accentuerait la pression sur les prix déjà élevés du gaz et de l’électricité. Cette situation pourrait coïncider avec une interruption des flux de gaz via l’Ukraine à partir du 1er janvier, lorsque les températures chutent généralement à leurs niveaux les plus bas.

Le gel et le faible vent ont déjà entraîné des retraits plus rapides que d'habitude des sites de stockage de gaz ce mois-ci. Cela suscite des inquiétudes pour la fin de l'hiver et la saison de réapprovisionnement de l'été prochain.

Selon Weather Services International, les températures devraient baisser en décembre, la demande de chauffage augmentant dans toute l'Europe à des niveaux dépassant les normes saisonnières. À Oslo, la température moyenne devrait descendre jusqu'à -12°C le 8 décembre, soit 9°C de moins que la moyenne sur 30 ans.

Alors que les prix du gaz augmentent, les responsables politiques refusent de voir les défis que pourrait poser un hiver froid. Les dirigeants européens se trompent eux-mêmes sur les perspectives, note Bloomberg .

Le résultat est un nouvel hiver de prix élevés, non seulement pour le gaz mais aussi pour l’électricité, assombrissant encore davantage l’avenir des entreprises à forte consommation d’énergie de la région. Il se passe rarement une semaine sans qu’un grand secteur manufacturier n’annonce des fermetures d’usines, des pertes d’emplois et des dépréciations d’actifs valant des milliards d’euros. Les ménages aussi vont en ressentir les effets : les prix de détail du gaz et de l’électricité vont grimper, ce qui va stimuler l’inflation et poser un nouveau problème à la Banque centrale européenne et à la Banque d’Angleterre.

Les prix de gros du gaz en Europe ont augmenté cette semaine à 47 € (50 $) par mégawattheure, soit le double du point bas de février. Bien que les prix actuels ne représentent qu'une fraction du sommet historique de plus de 300 € par MWh atteint au plus fort de la crise énergétique à la mi-2022, ils restent environ 130 % supérieurs à la moyenne de 2010-2020.

Le défi est représenté par deux prix. Le premier est le prix du gaz en Europe, mesuré par le prix de référence du Title Transfer Facility. Mercredi, il était d'environ 14 dollars par million d'unités thermiques britanniques. Le deuxième est le prix du même gaz, mais aux États-Unis, mesuré par le prix de référence du Henry Hub. Mercredi, il était de 3 dollars par mBtu. Mettez-vous maintenant à la place du conseil d'administration d'une entreprise mondiale de fabrication à forte intensité énergétique. Combien de temps vous faudrait-il pour décider que l'Europe n'est pas un bon endroit pour investir à l'avenir ?

Après la réduction de l'approvisionnement en gaz russe vers l'Europe en 2021, la région a réagi en mettant en œuvre des économies d'énergie, en stockant du gaz pendant l'été, en déployant davantage d'énergies renouvelables et en achetant beaucoup de gaz naturel liquéfié à l'étranger. Toutes ces mesures visaient à réduire la dépendance de la région vis-à-vis du Kremlin et à compenser la baisse de la production nationale de gaz, en particulier aux Pays-Bas, où un important gisement gazier a été fermé pour des raisons politiques, et au Royaume-Uni, où le gouvernement a augmenté les taxes sur la production de la mer du Nord.

Les responsables politiques européens ont présenté cette combinaison de mesures comme un coup de maître de planification stratégique. Ils se sont dit qu’ils avaient réussi. Il y avait bien sûr beaucoup de bonnes politiques. Mais il y avait aussi une part de chance. Et le gaz russe a continué à affluer en Europe, mais d’une manière différente.

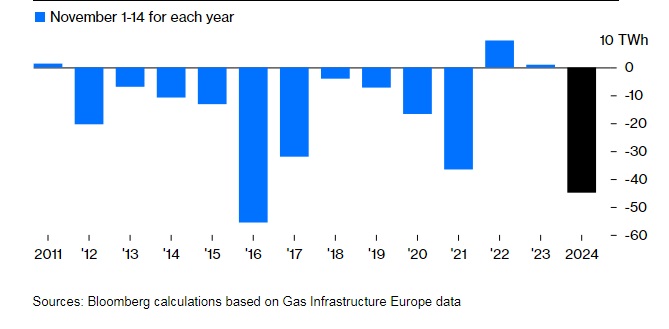

La chance a tourné. Le temps est devenu froid, calme et sec. Les Allemands ont un mot pour cela : dunkelflaute, une période de temps sans vent et nuageux qui se traduit par une faible production d’énergie renouvelable. L’Europe a connu une longue dunkelflaute début novembre, et une autre est probable la semaine prochaine. Et l’Asie importe davantage de GNL, ce qui fait grimper les prix. De son côté, l’Europe achète environ un cinquième de GNL de moins qu’au cours des deux dernières années. Le résultat ? L’Europe puise massivement dans ses réserves de gaz. Au cours des deux premières semaines de novembre, les retraits de gaz des stocks ont été les deuxièmes plus importants pour cette période depuis 2010. Selon les tendances actuelles, les niveaux de stockage en novembre connaîtront leur plus forte baisse depuis 2016 pour ce mois, soit le double de la baisse observée en 2022 et 2023.

L'hiver dernier, la saison s'est terminée avec des stocks remplis à 60 % ; l'année précédente, ce chiffre était de 55 %. Il est encore trop tôt pour le dire, mais selon les tendances actuelles, un hiver typique laisserait les stocks au printemps 2025 à un peu moins de 50 %. Un hiver froid les réduirait à seulement 35-45 %. Quel que soit le résultat, une chose est sûre : l'Europe devra acheter beaucoup de gaz au printemps et à l'été prochains pour reconstituer sa réserve avant l'hiver 2025-2026.

C'est la raison pour laquelle les prix du gaz européen d'avril 2025 à octobre 2025, généralement la saison de demande intermédiaire où le gaz est moins cher, se négocient à des niveaux inhabituellement élevés par rapport à la période de novembre 2025 à mars 2026. Pour les consommateurs, la tendance du marché de gros signifie des prix de détail plus élevés pendant plus longtemps.

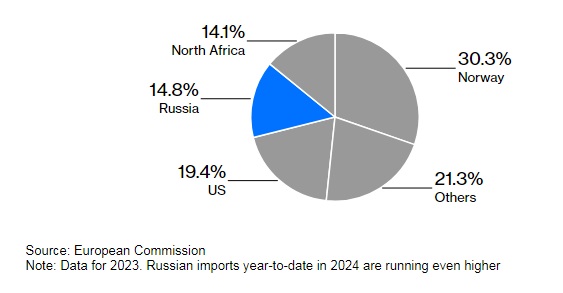

Et puis, il y a le gaslighting. L’Europe s’est fait l’illusion d’avoir résolu en grande partie son problème de dépendance au gaz russe. Ce n’est jamais arrivé. Il est vrai qu’elle a réduit sa dépendance au gaz russe, mais pas complètement. Mais elle a aussi augmenté ses achats de GNL russe. Après la Norvège et les États-Unis, la Russie reste la troisième source d’importations de gaz européennes, selon les données officielles.

La présidente de la Commission européenne, Ursula von der Leyen, a lancé l’idée de remplacer le GNL russe par du GNL américain pour faire plaisir au nouveau président Donald Trump. Encore une illusion. L’idée n’a aucun sens. Tout d’abord, la production américaine est déjà largement engagée. Si l’Europe veut plus de GNL américain, elle devra payer des prix plus élevés que l’Asie pour détourner les cargaisons. Les compagnies d’électricité européennes, sous pression pour atteindre les objectifs écologiques imposés par Bruxelles et les gouvernements nationaux, sont très peu susceptibles de s’engager sur le type de contrats d’une durée de 15 à 20 ans que les producteurs américains de GNL exigent. Ces commentaires ressemblent à une tentative désespérée de faire semblant qu’une politique est en place.

Commentaires

Enregistrer un commentaire